#30.Comment construire et structurer ton épargne

#30.Comment construire et structurer ton épargne

Dès ce soir tu seras incollable sur le sujet

Si tu me découvres et que tu viens d'arriver, bienvenue dans la communauté. J’en profite pour remercier tous ceux qui prennent le temps de me laisser des commentaires, des likes que ce soit sur YouTube, Instagram, ou même ici en bas de cette newsletter. Je vous lis, je vous vois. Merci 💖

Je t’invite à ouvrir ce mail dans un navigateur pour plus de confort dans ta lecture. 😉

Temps de lecture moyen : ~ 15 min.

Sommaire N°30

💃🏾 Revue de presse - les news à picorer de la semaine

💶 Finances décryptage - Comment construire ton épargne ?

🎧 Le podcast et les recommandations culturelles

📚 Les évènements : Les rencontres Café & Finance

🏡 Les passoires énergétiques se vendent trop bien 🥶

Une étude des notaires de France montre qu'en ce moment, la vente des passoires énergétiques, des biens immobiliers classés G ou F, se vendent. En fait, elles se vendent même mieux qu’avant. Alors qu’en même temps, les ventes globales baissent de 16%.

Cela est dû au fait qu’en raison d’un mauvais DPE, ces biens se négocient souvent à un prix plus faible qu’un bien équivalent mais ayant un meilleur diagnostic énergétique.

Concernant les calculs, est-ce que la décote du prix permet de rembourser le coût des travaux ?

Surprise, non.

Mon avis

Ceci veut dire que de nombreux acheteurs ont une vision court-termiste de la chose : ils voient un bien immobilier correspondant à leurs critères en partie et entrant dans leur budget, ils achètent sans être certains finalement que les travaux que va engendrer cet investissement seront intéressants sur le long terme.

Dans le cadre d’un achat de résidence principale, le calcul est très mauvais car très souvent, les ménages investissent la majeure partie de leurs économies. Donc ils ne seront pas forcément en mesure de financer rapidement des travaux à court terme, malgré les aides de l’État.

Par contre, si cet achat est réalisé dans le cadre d’un investissement immobilier, le calcul s’avère plus intéressant car l’investisseur va pouvoir profiter du déficit foncier pour réduire son imposition globale.

Tu ne sais pas ce qu’est le déficit foncier en matière d’investissement locatif ? Tu ne comprends pas forcément quels sont les avantages de celui-ci ?

Voici un post que j’avais réalisé pour expliquer ce que c’est et ses avantages.

Comment a évolué ton salaire par rapport à celui de ton voisin ? 👀

Une étude de l'INSEE a montré qu’en 2022, le salaire moyen brut de 3 466 € dans le privé a augmenté de 4 %, atteignant alors le montant net de 2 630 € par mois. Et ces fortes hausses sont liées à l’inflation.

Mais ce que l’on constate, c’est que l’inflation a été tellement forte que, malgré la hausse sur le papier des salaires, il y a tout de même eu encore une baisse de pouvoir d’achat.

C'est pour cela qu’on parle de différencier la hausse de salaire courante et la hausse de salaire constante, qui prend en compte l’inflation et qui affiche des résultats négatifs.

Enfin, on constate aussi que la baisse du pouvoir d’achat est moins visible chez les femmes. En effet, ceci résulte tout simplement du fait que les plus petits salaires ont été ceux qui ont été le plus revalorisés et les plus protégés. Comme les femmes sont plus nombreuses sur des postes en bas de l'échelle, elles ont été moins impactées par la perte du pouvoir d’achat que les autres catégories.

Il y a 15 jours, je t’aidais à identifier l’investisseuse qui sommeille en toi et à définir son profil.

Si tu as raté l’épisode ça se passe ici

Peu de temps après, via le sondage suivant, je me suis rendue compte que je parle d’investissement mais pour beaucoup, les bases de l’épargne ne sont pas toujours très clair.

Et en plus vous étiez nombreuses à vouloir que je creuse ce sujet dans une newsletter.

So Let’s GO

Il y a 15 jours, nous avons vu les aspects du mindset via la pyramide de Maslow et les aspects techniques via la pyramide de l’investissement.

Cette semaine, j’ai décidé de boucler ce rappel des bases en revenant avec toi sur certains principes fondamentaux de l’épargne et de l’investissement.

💶Organiser les différentes utilités de ton épargne.

On va entrer dans le détail et voir ensemble comment construire ces différentes épargnes.

L’indépendance financière prend en compte les 4 leviers suivants :

L’épargne disponible

L’épargne de précaution

L’investissement

Il faut savoir que ces leviers sont importants, mais tout le monde ne peut pas toujours tout construire en même temps. En effet, parfois il y a des facteurs externes comme les crédits à la consommation, les divorces et autres problèmes de la vie qui font que le pilotage de tes finances dans l’atteinte de ces objectifs est en réalité plus complexe et ou plus long.

Donc, aujourd’hui, je te propose une feuille de route pour débroussailler et éclaircir tout ça.

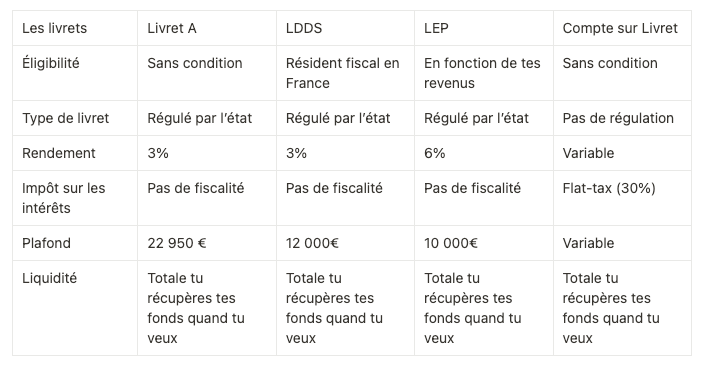

L’épargne disponible

On a d’une part l’épargne disponible que tu peux utiliser pour faire face aux aléas de la vie quotidienne (exemple: voiture qui tombe en panne, chaudière qui casse, payer les vacances des enfants) à différencier de l’épargne de précaution.

Pour stocker ton épargne disponible, tu as le choix entre :

Le Livret A, le LDDS, le LEP et les livrets non réglementés.

L’épargne de précaution

Maintenant, attaquons-nous à l’épargne de précaution.

Cette épargne est destinée au moyen, voire au long terme. C’est grâce à elle que tu vas pouvoir déterminer si tu es suffisamment solide pour démissionner et faire une reconversion professionnelle.

C’est grâce à elle aussi que tu vas pouvoir évaluer si tu es en mesure de quitter ton conjoint sans te retrouver sans ressources et sans devoir revenir frapper à sa porte.

Elle t’aidera également à comprendre si tu peux financer ou non les projets les plus fous de tes enfants.

Je préconise de placer les fonds dans une assurance-vie, cela peut être un fonds en euros, ou un autre support non bloqué. On va éviter de mettre cet argent dans un produit structuré ou un autre placement moins liquide, surtout si tu penses avoir besoin de cet argent sur une période inférieure à 3 ans.

Moi, j’avais mon épargne de précaution sur mon Plan Épargne Entreprise (donc tu vois, au début je n’avais pas bien tout compris au principe 🤣). Mais comme j’ai démissionné pour changer de vie, j’ai pu utiliser cet argent pour déménager puis acheter ma résidence principale.

Ainsi, cette épargne doit être vue comme un placement sur du moyen, voire long terme. On laisse l’argent sur le support suffisamment longtemps pour qu’en terme de fiscalité et de frais, tu t’y retrouves.

Et cet argent, en fonction de ton profil et de tes projets, peut être investi.

Comment déterminer les bons montants ?

Pour moi, l’épargne disponible ne doit vraiment pas dépasser 6 mois de revenus sur les livrets.

Le bon calcul est de prendre les relevés de tes 12 derniers mois, d’additionner le total des dépenses annuelles et de diviser par 3. Tu auras le bon nombre de mois et un montant raisonnable à atteindre de toute urgence si rien n’est organisé de ce côté-là.

Il faut savoir que si l’épargne est trop alimentée, alors c’est une perte potentielle de revenus, car le rendement des livrets reste inférieur à celui de l’inflation.

Tu te retrouves à épargner de l’argent sur des supports inférieurs à l’inflation (sauf le LEP) qui auraient pu être investis et qui donc rapportent moins.

J’en parlais ici :

Mais ne pas avoir assez d’épargne disponible, c’est prendre le risque de ne pas avoir suffisamment d’argent en cas de besoin et donc, d’aller récupérer des fonds dans les supports dédiés à l’épargne de précaution trop tôt. En faisant cela, tu vas perdre de l’argent à cause de la fiscalité et tu auras du mal à atteindre les objectifs que tu t’étais fixés.

Le bon montant de l’épargne de précaution à atteindre : tu prends à nouveau tes relevés et cette fois-ci, tu fais la somme des 3 ou 6 mois de salaire et tu as le minimum à avoir en matière d’épargne de précaution.

Maintenant, dans quoi investir l’argent dédié à l’épargne de précaution ?

Voici un rappel des différentes classes d’actifs disponibles:

Si tu veux lire dans le détail, j’ai aussi fait un article de blog sur le sujet que tu peux retrouver ici

Si tu viens d’arriver et que tu es encore en train de défricher les bases de l’investissement, et si tu ne sais pas vraiment ce que cela va t’apporter sur le long terme, tu peux retrouver ici une newsletter qui t’explique le principe des intérêts composés : https://moneyetmindset.substack.com/p/19-et-si-on-parlait-des-interets

Voilà ma choupette ! Nous avons terminé la partie 2 sur les bases de l’investissement et j’en ai profité pour clarifier avec toi la différence entre épargne disponible et épargne de précaution. Ce n’est pas une science exacte, tu as de grands ordres de grandeurs. Après c’est à toi d’identifier ce qui te convient le mieux.

Il y a quelques semaines, j’ai réalisé un sondage et vous étiez nombreuses à me demander un épisode de podcast sur les produits d’investissement.

J’ai donc réalisé l’épisode et tu peux le voir ci-dessous:

Dans cet épisode, on plonge dans l'univers des ETFs.

Si tu es curieuse de savoir comment tirer profit des ETFs pour diversifier ton portefeuille, cet épisode est fait pour toi ! Dans cet épisode, j’ai expliqué ce qu'est un ETF et comment il fonctionne.

Ensuite, j’ai expliqué ce qu’est un indice boursier, pour que tu puisses comprendre ce que ton ETF essaie de répliquer.

Voici les principaux indices qui seront balayés dans l’épisode :

S&P 500 (Standard & Poor’s 500) - États-Unis

NASDAQ Composite - États-Unis

FTSE 100 (Financial Times Stock Exchange 100 Index) - Royaume-Uni

DAX (Deutscher Aktienindex) - Allemagne

CAC 40 (Cotation Assistée en Continu) - France

Nikkei 225 - Japon

Et comme toujours, si la vidéo ne suffit pas, j’ai créé un support écrit que tu peux retrouver ici : https://moneyetmindset.com/2023/11/05/etf-ce-que-tu-dois-savoir-avant-dinvestir/

J’organise le 9 décembre prochain un événement qui s’intitulera : Débloque ton Potentiel Financier lors des Rencontres Café & Finance.

Cet événement a pour but de transformer la relation que tu entretiens avec l'argent et de propulser ton patrimoine au niveau supérieur.

Je sais à quel point l'argent peut être un sujet complexe et parfois intimidant. C'est pourquoi j’ai créé cet espace unique et convivial où parler d'argent sera aussi simple et agréable que de partager un café entre amis.

Au programme : nous allons briser tes croyances limitantes et t’aider à prendre le contrôle de ton avenir financier.

En y participant, tu auras accès à un partage direct et sans filtre de mes connaissances approfondies sur des sujets cruciaux tels que le mindset financier, la fiscalité, les investissements en bourse, et bien plus encore.

Si tu es convaincue, n'hésite pas à t'inscrire ici , les places sont limitées.

Voilà ma choupette, c'est déjà tout pour aujourd'hui.

❤️ Si cette newsletter t'a plu, tu peux me laisser un cœur ou un commentaire, ça me fait toujours plaisir ❤️